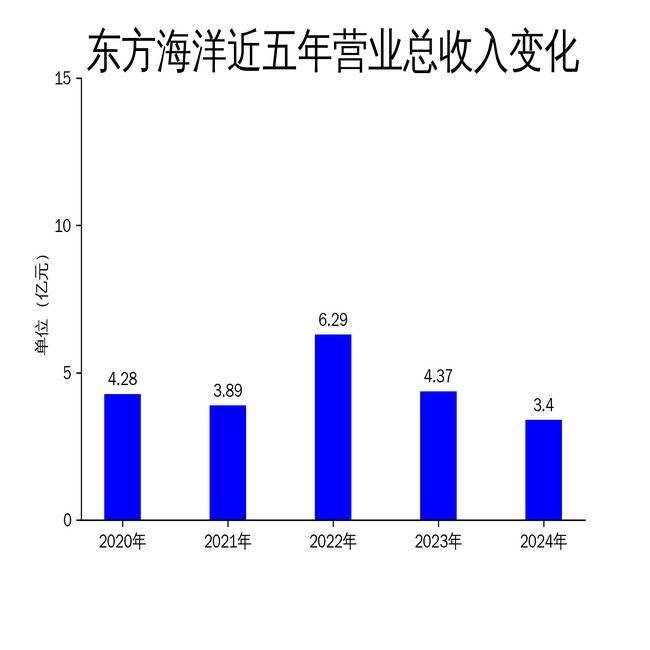

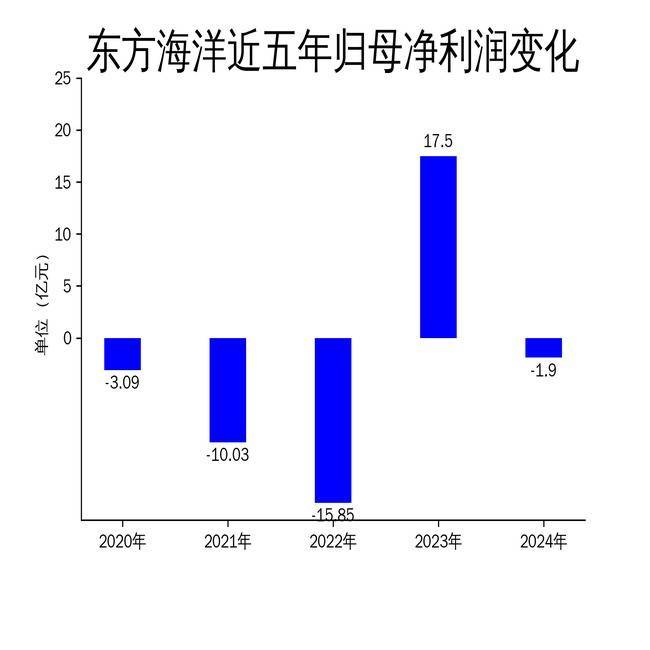

2025年4月28日,东方海洋发布了2024年年报。报告显示,公司2024年营业总收入为3.40亿元,同比下降22.20%;归属净利润亏损1.90亿元,同比下降110.88%;扣非净利润亏损19.96亿元,同比增长68.61%。尽管公司在海洋产业和大健康产业的双轮驱动战略下持续推进业务转型冠盈配资,但整体业绩表现不佳,尤其是海洋业务面临较大压力。

海洋业务:营收下滑,养殖与加工业务承压

东方海洋的海洋业务主要包括海水苗种繁育、养殖、水产品加工及保税仓储物流。2024年,公司在这一领域的表现不尽如人意。报告期内冠盈配资,海洋业务收入同比大幅下降,主要受海参、海带等养殖产品销售疲软的影响。尽管公司在海参和海带保种育种方面与中科院海洋所、中国海洋大学等机构合作,建立了国内领先的科研推广平台,但市场需求的疲软和原材料价格的上涨使得养殖业务难以实现盈利。

水产品加工业务方面,尽管公司拥有年加工能力达58,000吨的加工厂和80,000吨的冷藏能力,但受国际贸易环境变化和汇率波动的影响,出口业务表现不佳。报告显示,水产品加工业务收入同比增长23.73%,但整体规模较小,难以弥补养殖业务的亏损。此外,保税仓储物流业务也未能为公司带来显著的收入增长。

大健康业务:新产品获批,但销售下滑拖累业绩

大健康业务是东方海洋近年来重点发展的领域,主要包括体外诊断试剂的研发、生产与销售以及检测服务。报告期内,大健康事业部旗下质谱生物和艾维可生物的多款新产品获得了医疗器械注册证,显示出公司在技术创新方面的实力。然而,尽管新产品不断推出,大健康业务的整体收入却出现大幅下滑,同比下降58.30%。

具体来看,子公司Avioq, Inc.的HTLV试剂盒销售显著下滑,主要原因是其经销商失去了重要订单。这一产品的销售下滑直接拖累了整个大健康业务的业绩表现。此外,尽管公司在国内持续生产和销售部分新产品,但市场竞争激烈,新产品的市场推广和销售渠道建设仍需时间。

科研与创新:持续投入,但短期效益有限

东方海洋在科研与创新方面持续加大投入,特别是在海洋产业和大健康产业的技术研发上。报告期内,公司依托国家海藻与海参工程技术研究中心、海珍品良种选育与生态养殖国家地方联合工程实验室等国家级平台,继续扩大在海带、海参的保种、育种、良种繁育、生态养殖等方面的领先优势。同时,大健康事业部承担了多个省级重点科技项目,研发团队包括70余名专业技术人员,显示出公司在技术创新方面的实力。

然而,尽管公司在科研与创新方面取得了多项成果,但这些成果的转化和市场化仍需时间。报告期内,公司的科研投入未能带来显著的短期经济效益,尤其是在海洋业务方面,尽管技术不断进步,但市场需求的疲软使得科研成果难以转化为实际收入。

总体来看,东方海洋在2024年面临较大的经营压力冠盈配资,海洋业务和大健康业务的业绩表现均不理想。尽管公司在科研与创新方面持续投入,但短期内的经济效益有限。未来,公司需要在市场推广、销售渠道建设以及成本控制方面加大力度,以实现业务的可持续增长。

恒汇证券提示:文章来自网络,不代表本站观点。

相关文章

沪深京指数

热点资讯